Версия для слабовидящих

Версия для слабовидящих Отправить письмо

Отправить письмоЧто такое налоговое уведомление и как его исполнить

- Подробности

- Опубликовано: 11.10.2022 11:55

- Просмотров: 196

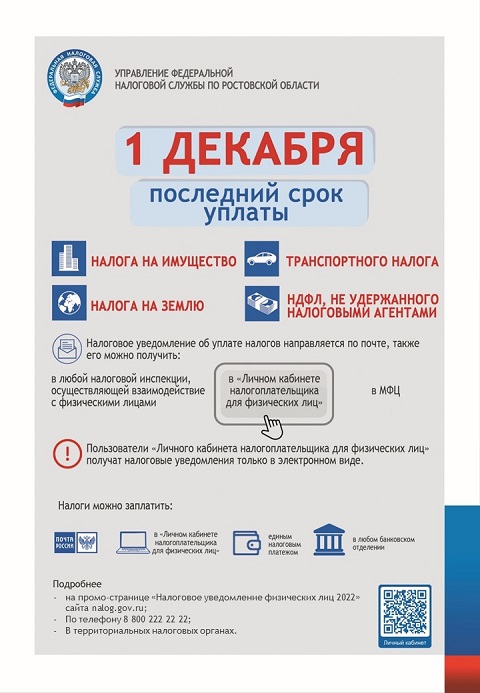

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ и включает сумму налога, подлежащую уплате, сведения об объектах налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

Налоговое уведомление за налоговый период 2021 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2022 года.

Телефон для справок: 8 800 2222 222

По материалам УФНС по Ростовской области

Отдел учета и работы с налогоплательщиками

Межрайонной ИФНС России №12 по Ростовской области